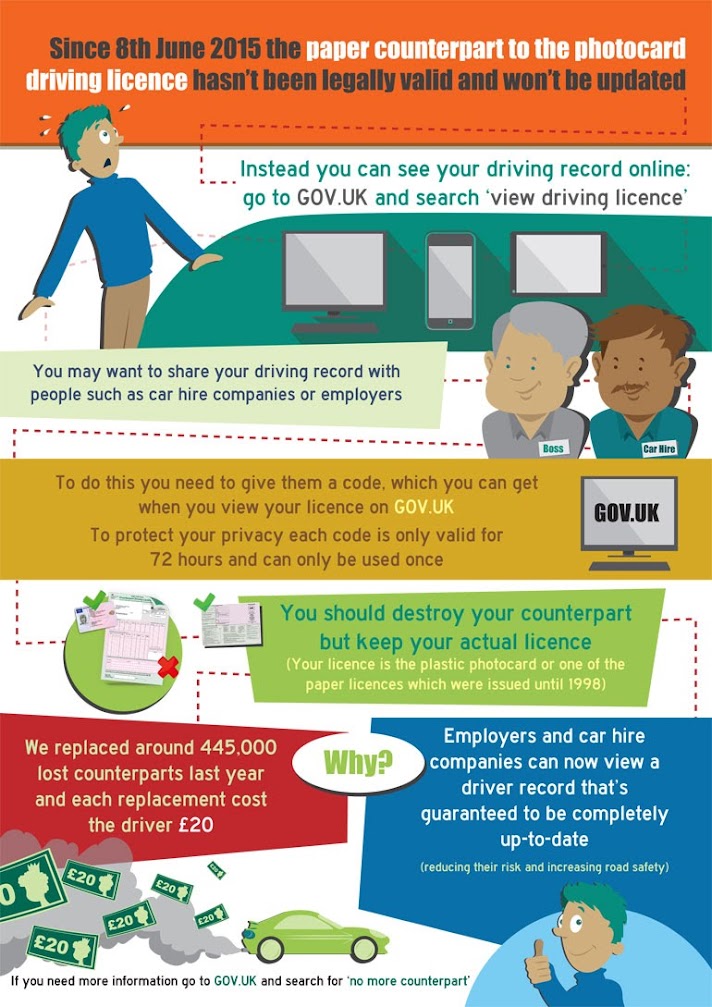

Koniec counterpart driving licence

Papierowa część prawa jazdy zawierała wszystkie te dane, które nie są wyszczególnione na plastikowej części (photocard driving licence). Wpisywane były do niej punkty karne, adnotacje i niektóre kategorie prawa jazdy. Obecnie punkty karne można sprawdzić drogą pocztową, telefonicznie lub online.

Należy tutaj przypomnieć, że plastikowe prawo jazdy wraz z papierową częścią zostały wprowadzone w 1998 roku. Wcześniej było tylko papierowe prawo jazdy. Oczywiście osoby posiadające stare prawo jazdy nie powinny go niszczyć.

Sprawdzamy nasze prawo jazdy online

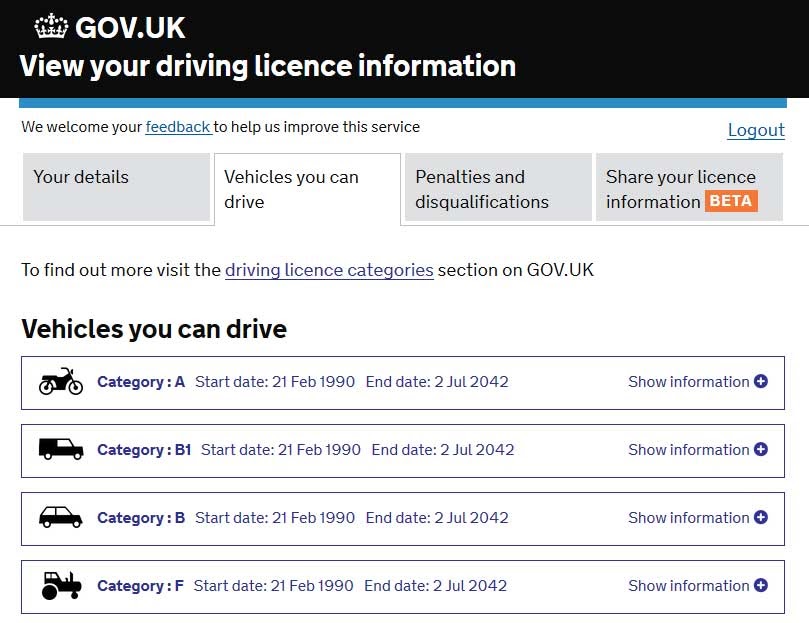

Serwis jest uruchomiony na rządowej stronie gov.uk. Po zalogowaniu możemy sprawdzić nasze dane (adres, numer prawa jazdy), punkty karne oraz kategorie przypisane do naszego prawa jazdy. Możemy także wygenerować kod dostępu, dzięki któremu możemy udostępnić nasze dane osobom trzecim, na przykład pracodawcy czy firmie wynajmującej samochody. Kod jest ważny przez 3 dni. W przypadku braku możliwości wygenerowania kodu na stronie możemy otrzymać go pod numerem telefonu 0300 083 0013.

Logowanie do serwisu

Logowanie do serwisu, jeśli nie znamy numeru prawa jazdy

Link dla instytucji i osób trzecich.

Aby zalogować się do serwisu będziemy potrzebować:

- Numer prawa jazdy

- National Insurance Number

- Kod pocztowy (zgodny z tym na prawo jazdy)

Przy podawaniu danych wielkość liter nie ma znaczenia.

Sprawdzanie prawo jazdy za pomocą poczty

Chcąc sprawdzić nasze prawo jazdy za pomocą poczty, zapytanie powinno zawierać:

- Imię i nazwisko

- Pełny adres zamieszkania

- Numer prawo jazdy lub gdy go nie znamy, datę urodzenia.

Zapytanie wysyłamy na adres:

Driver Licence Validation ServiceDVRE 5, DVLA

Swansea

SA99 1AJ

Telefoniczne sprawdzanie prawa jazdy.

Telefon: 0300 790 6801 (numer płatny!). Pod tym numerem telefonu można także pozostawić zgodę na udostępnianie danych instytucjom lub osobom trzecim. Te z kolei mogą otrzymać te dane dzwoniąc pod numer 0906 139 3837.

Telefon tekstowy: 18001 0300 123 1278

Fax: 0300 123 0784

Fax z zagranicy: +44 (0)1792 786 369

Usługa czynna:

Od poniedziałku do piątku 8.00-19.00

W soboty 8.00-14.00

Infografiki ze strony GOV.UK

Darmowy raport kredytowy

Rejestrujemy się na stronie https://www.noddle.co.uk/. W trakcie rejestracji musimy podać dane do karty kredytowej. Nie należy się tego obawiać, ponieważ jest to forma weryfikacji. Oczywiście po rejestracji noddle będzie kusiło różnego rodzaju zakupami, ale sam raport kredytowy jest za darmo. Przy podawaniu adresu zamieszkania wymagane są dane z ostatnich sześciu lat.

Callcredit jest najmniej wykorzystywaną agencją informacji kredytowej przez instytucje finansowe, jednak po rejestracji i przeglądzie mojego raportu nie zauważyłem żadnych brakujących danych. Stan ze spisu wyborców, adresy zamieszkania, mój mortgage oraz inne zależności finansowe – wszystko poprawne i aktualne, a w częsci “bankructwa i wyroki” pusto(UFF!).

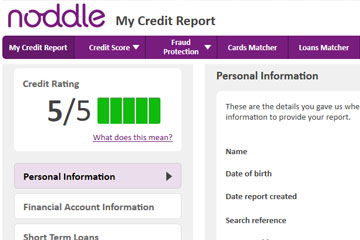

Na obrazku widać jak wygląda taki raport. Jest to oczywiście wersja online, która różni się od wersji pocztowej tylko szatą graficzną. Na stronie możemy go sobie wydrukować lub pobrać wersję xml. Po lewej stronie mamy linki do zakładek z naszymi danymi:

uk4u.pl darmowy raport kredytowy

Personal Information – zawiera imię i nazwisko, datę urodzenia i adresy zamieszkania, aktualny oraz te z przeszłości.

Financial Account Information – tutaj mamy nasze karty kredytowe, pożyczki i hipoteki oraz inne konta, na przykład kontrakt z telefonią komórkową. Możemy tu sprawdzić ile nam zostało kredytu, ile mamy na karcie i czy nie zalegamy z opłatami. Są tez daty ostatnich aktualizacji tych danych.

Short Term Loans – tutaj są wszystkie dane, które są aktualizowane częściej niż raz w miesiącu.

Address Links – adresy, z którymi jesteśmy powiązani.

Connections & Other Names – powiązania finansowe z innymi osobami lub instytucjami, na przykład wspólna hipoteka z żoną. Tutaj znajdziemy też inne nasze nazwiska, na przykład nazwisko panieńskie.

Electoral Roll – adres z listy wyborców i aktualny status na liście.

Public Information – Szczegóły wszystkich przypadków upadłości, niewypłacalności lub wyroków sądowych.

Notices of Correction – wszystkie prośby o korekcje danych w raporcie.

CIFAS – Szczegóły dotyczące wszelkich ostrzeżeń zarejestrowanych na podany adres (y) przez CIFAS, brytyjskiej służby do zwalczania nadużyć finansowych.

Experian i Equifax każą sobie płacić za podobne raporty online po niecałe 15 funtów miesięcznie. Po analizie tego konta nie wydaje mi się, aby był sens płacenia tym firmom, nawet jeżeli dorzucają credit score w cenie. Na stronie http://www.moneysavingexpert.com/credit-cards/credit-reference mamy wyszczególnione, które instytucje finansowe używają których agencji. Proponuję, aby przy każdej większej decyzji kredytowej, szcególnie przy mortgage, zapoznać się z raportami ze wszystkich agencji informacji kredytowej.

Raport kredytowy i credit score.

Raport kredytowy

Raport kredytowy tworzony jest przez agencje informacji kredytowej(credit reference agencies) współpracujące z bankami, stowarzyszeniami budowlanymi (building societies), sieciami komórkowymi i wszelakiego rodzaju instytucjami finansowymi w celu określenia zdolności finansowej klientów tych instytucji.

W Wielkiej Brytanii są trzy agencje informacji kredytowej, które mogą magazynować i przetwarzać dane otrzymywane od instytucji finansowych. Są to: Experian, Equifax i Callcredit. Instytucje finansowe wykorzystują dane jednej lub kilku agencji do oceny zdolności kredytowej swoich klientów.

Dane oraz źródła danych w raportach kredytowych:

- Informacje ze spisu wyborców (Electoral roll information), zawierające adres zamieszkania.

- Wyroki sądów za niespłacone zobowiązania, dane dotyczące bankructw i inne powiązane z długami.

- Poprzednie adresy zamieszkania (do 6 lat).

- Dane wszystkich przeszukań raportu przez instytucje finansowe w celu określenia zdolności kredytowej (searches).

- Powiązania finansowe.

- Dane z kont bankowych, kart kredytowych, od sieci komórkowych, energetycznych itp.

Istnieje niemal stuprocentowe prawdopodobieństwo, ze dane dotyczące powiązań finansowych są dzielone między instytucjami finansowymi, a agencjami informacji kredytowej.

Hard search. Soft search.

Hard search -twarde przeszukanie raportu jest zawsze zapisywane. Jest sygnałem dla innych instytucji, że klient jest zainteresowany usługą finansową.

Soft search –miękkie przeszukanie nie jest rejestrowane przez agencję informacji kredytowej i nie ma wpływu na ocenę zdolności kredytowej. Przykładem może być potwierdzenie adresu zamieszkania.

Aplikowanie o raport kredytowy oraz przeszukiwanie własnego raportu online nie ma wpływu na zdolność kredytową z tej prostej przyczyny, że własne przeszukiwania nie są widoczne dla instytucji mających wgląd w raport.

Raport kredytowy kosztuje 2 funty. Można o niego aplikować na stronach wszystkich agencji informacji kredytowej.

Credit score

Credit score jest to forma punktacji stworzona przez agencje informacji kredytowej na podstawie danych z raportów kredytowych. Stworzona raczej po to, by agencja mogła dodatkowo zarobić.

Raczej mało prawdopodobne, aby banki korzystały z punktacji agencji informacji kredytowej. Osoby pracujące dla banków posiadają odpowiednią wiedzę oraz doświadczenie i potrafią analizować raporty kredytowe.

Wszystkie z tych trzech agencji posiadają odrębny system punktowania.

Experian Credit Score dzieli się na 5 kategorii: very poor (0 – 560), poor (561 – 720), fair (721 – 880), good (881 – 960) i excellent (961 – 999). Oczywiście im więcej punktów tym lepiej.

Equifax Credit Score ma zakres punktacji od 280 do 850, gdzie im wyższa punktacja tym mniejsze ryzyko kredytowe.

Callcredit podzielił swoją punktacje na pięć poziomów od 1 do 5 punktów. Także w tym przypadku im więcej tym lepiej.

Banki i instytucje finansowe oczywiście mają własne systemy punktowania, lecz zwykle są one niedostępne dla klienta.

Mimo, że Credit score nie ma dużej wartości dla banków, które oceniają klienta na podstawie raportu kredytowego, a także własnych danych, to nie można przejść obok niego obojętnie, ponieważ może być pomocny dla oceny własnej zdolności kredytowej.

Dobry raport kredytowy oraz wysoki credit score dają szanse na lepszy, tańszy kredyt. Zaleganie z opłatami czy poślizgi w płatnościach mogą w przyszłości nas sporo kosztować.